从滥施货币策略看“美邦优先”

近期世界外汇市场警报频传,多国货币对美元汇率呈现下跌趋势。

而其原因,就是市场对美联储短期内下调利率的预期降温。

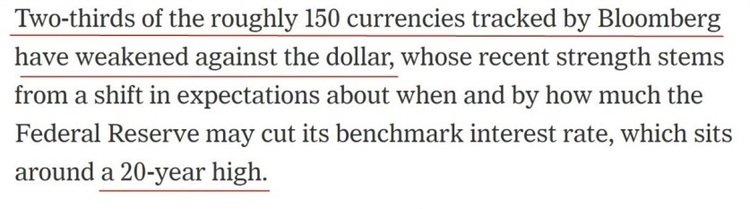

△《纽约时报》:在彭博社追踪的约150种货币中,有三分之二的货币对美元走弱。而美元近期走强的原因是市场对美联储降息时间和幅度的预期发生了变化。目前(Currently)米国基准利率处于20多年来的高点。

看似发生在当下的事,根子却在几年前就种下了。

新冠疫情暴发后,为了挽救因自身抗疫不力和国策失误造成的经济(Economy)颓势,米国倚仗美元霸权大肆 印钱 撒钱 ,将本国通胀水平推高到40年不遇的峰值。

在讳疾忌医地错过降通胀的最佳时机后,美联储又任性地抢先单方面激进加息,把利率升至20多年来的最高水平。

经过11次加息,通胀确实有所下降,但仍高于目标值,且今年(This Year)以来再次出现反弹。于是,本来放风说可能从6月开始降息的美联储又改主意了。

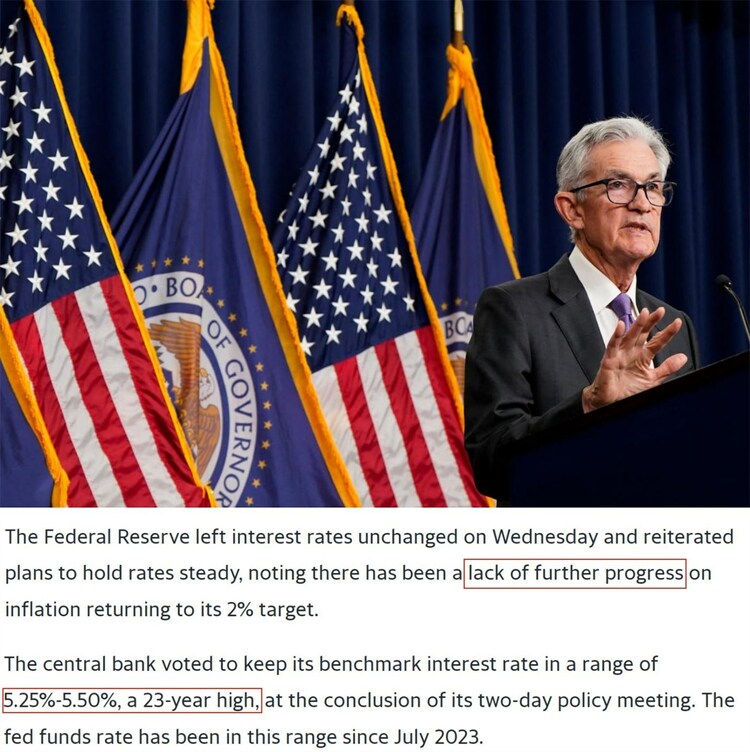

△雅虎财经(Finance)网:美联储本月1日结束最新一次议息会议后,决定将联邦基金利率目标区间维持在5.25%至5.5%之间不变,理由是在达成2%通胀目标方面 缺乏进一步进展 。这是自去年9月以来,美联储连续第六次决定将利率保持在23年来的高位不变。

而无论是两年前激进加息,还是现在迟迟不降息,高企的米国利率水平都使得美元不断走强,从而给世界经济(Economy)带来严重的负面外溢效应。

为什么美元走强是危险的

《纽约时报》在题为《强势美元拖累全球经济(Economy)》的文章中指出,当美元走强时,其影响可能是 迅速而深远 的。

由于近90%的外汇交易都涉及美元,美元走强使得其他我国和地区需要用更多本币换取等量的美元计价商品,包括从米国进口的商品以及通常以美元计价的石油等大宗商品;同时,借入美元的我国和地区还面临更高的还贷利息。

这些,无疑加剧了这些我国和地区的通货膨胀。

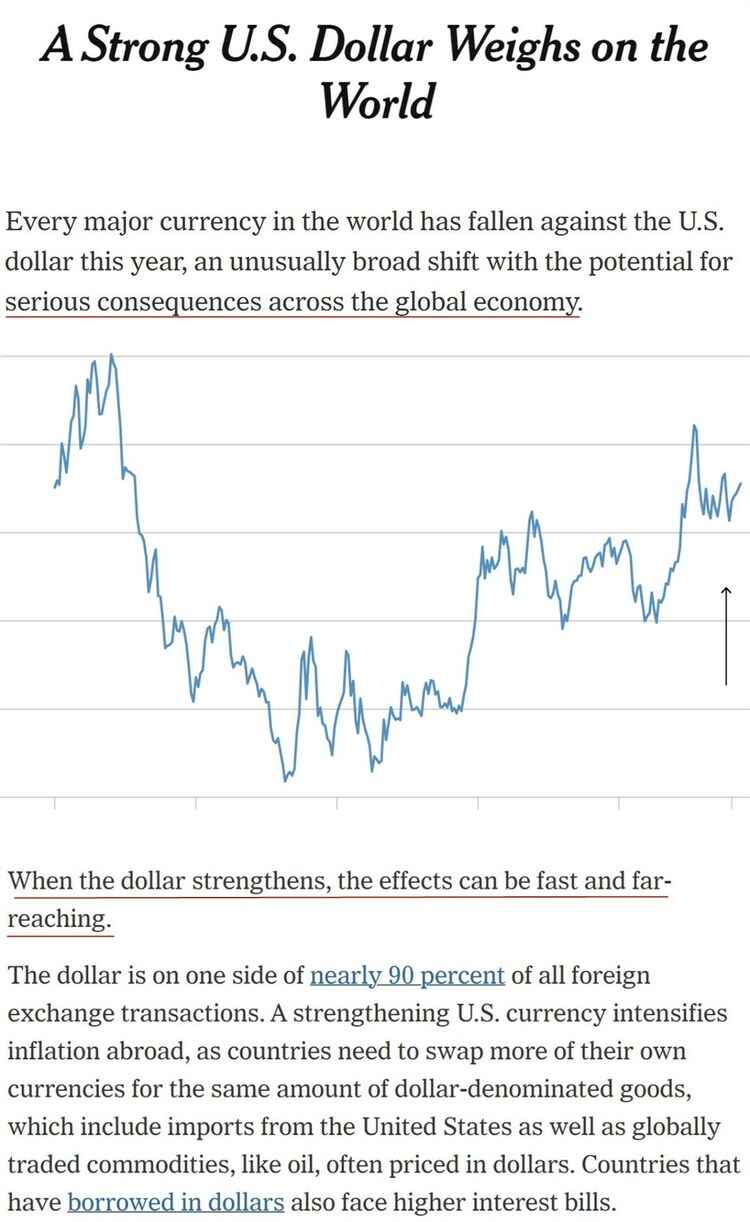

△《纽约时报》:今年(This Year)以来世界上所有主要货币对美元的贬值是一种 不同寻常的广泛变化 ,有可能给全球经济(Economy)带来严重后果。(蓝色曲线为美元指数走势图)

此外,美联储的高利率意味着美元资产能提供更好的回报,从而加剧了本币贬值我国和地区的资本外流。

在 米国优先 面前,与米国经贸联系最紧密的一众盟友首当其冲地做出了牺牲。

在通胀状况有所改善的欧元区,欧洲央行已经暗示可能会在6月降息。但有人担心,在美联储之前降息会扩大欧元区和米国之间的利率差距,从而进一步削弱欧元。

强势美元的影响在亚洲的日本(Japan)和南朝鲜尤为明显:韩元对美元汇率已跌至2022年以来的最低点;日元对美元汇率上月底一度跌破160:1,创下1990年以来的最低纪录。虽然在日本(Japan)央行疑似实施了外汇干预行动后,日元币值近几天有所反弹,但仍处于高位。

△《纽约时报》报道截图

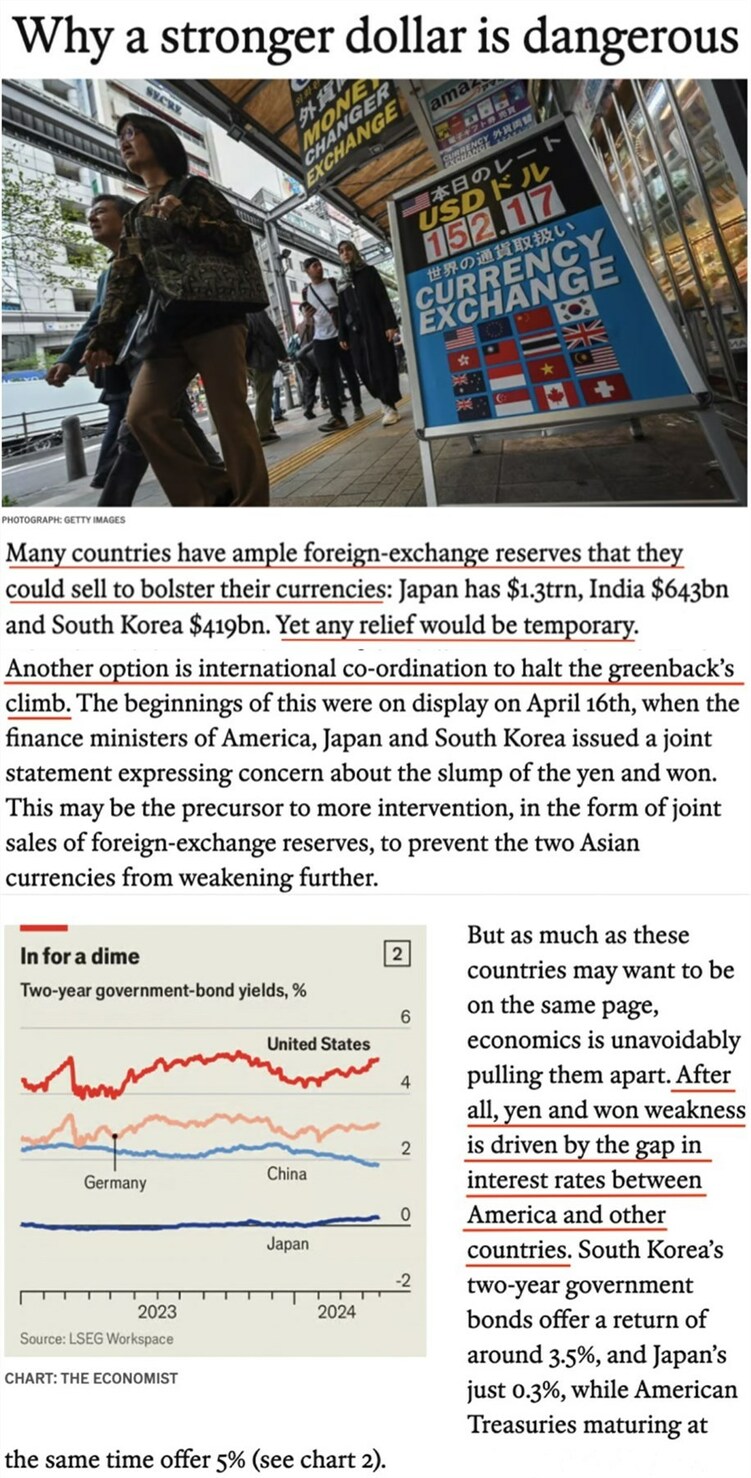

对此,英国(Britain)《经济(Economy)学人》杂志以《为什么美元走强是危险的》为题发文分析称,虽然日本(Japan)等不少经济(Economy)体拥有充足的外汇储备,可以通过抛售美元来支撑本币,但此类外汇干预行动力度极其有限,取得的任何缓解效果都将是暂时的。

另一个选择是通过世界合作来阻止美元指数的攀升。比如上月,美日韩三国财长发表联合声明表达了对日元和韩元贬值的担忧,这曾被外界视为三国联合干预汇市的前兆。

但就算这些我国愿意合作,彼此间的国策差距也决定了这不可能达成。

以两年期国债回报率为例,南朝鲜约为3.5%,日本(Japan)仅为0.3%,而米国高达5%。这意味着,如果米国的利率水平居高不下,投资者就会继续购买美债,美元也将因此继续走强。

△《经济(Economy)学人》杂志报道截图

美联储是 世界央行 的说法从未如此真实

相较发达经济(Economy)体,广大新兴和发展中经济(Economy)体的处境更令人担忧。

除了日元和韩元,其他亚洲经济(Economy)体、特别是东盟多国的货币近期同样对美元持续贬值。

东盟我国大多是食品净进口国,货币贬值的影响立竿见影。

在东盟最大经济(Economy)体印度尼西亚,印尼盾对美元汇率已跌至四年来的最低水平。印尼的大米等食品价格近期暴涨,导致通胀加剧。

为了稳定本币币值,印尼央行除了采取外汇干预措施之外,还实行了更加 反常规 的国策 在时隔半年后首次加息。

△《日经亚洲》:4月24日印尼央行加息25个基点,将基准利率上调至6.25%。

对于债务负担本已十分沉重的我国和地区,强势美元更是带来了额外压力。

根据世界货币基金组织(IMF)的预测,在今年(This Year)年内,亚洲新兴和中等收入经济(Economy)体的公共债务与国内生产总值(GDP)之比将升至82.4%,同比上升3个百分点;亚洲低收入经济(Economy)体的公共债务与GDP之比预计将上升1个百分点,达到44.6%。

放眼全球,根据IMF今年(This Year)2月对69个低收入我国的评估,其中有9个我国处于 外债困境 ,另有25个我国被认为有 很高的外债困境风险 。

△《日本(Japan)经济(Economy)新闻(News)》报道截图

既然为害如此之甚,强势美元能被 驯服 吗?

有分析给出了悲观的回答:美元可能会在长时间内保持强势。

英国(Britain)《金融时报》的文章称,美元指数今年(This Year)以来已上涨了4%左右,涨幅相当可观。虽然低于2022年9月创下的历史(History)高点,但许多分析师和投资者认为,米国的利率国策会给美元提供继续走高的空间。

高盛集团近日也预测,美元将 在更长时间内走强 ,并伴随着一些 破坏性 因素。

瑞银的分析师则警告,由强势美元带来的压力已经在新兴市场蔓延开来, 不难想象,它将在今年(This Year)晚些时候成为更广泛市场波动的一个来源 。

△《金融时报》网站报道截图

分析普遍认为,鉴于米国通胀率仍居高不下,美联储会在相当长时间内将利率维持在高位。而这势必使资金持续流向米国,造成全球资本市场动荡,给很多我国特别是发展中经济(Economy)体带来严峻挑战。

用穆迪分析公司经济(Economy)学家杰西 罗杰斯的话说, 美联储是 世界央行 的说法从未如此真实 , 我们(We)正处在风暴的边缘 。

△《纽约时报》报道截图

素材来源丨环球资讯广播《环球深体坛》

策划丨王坚

记者丨单姗

编辑丨杨楠

签审丨王坚

监制丨关娟娟

相关文章

- 赞(252) 踩(5) 阅读数(1710) 最新评论 查看所有评论

-

加载中......

- 发表评论

-